CroniGlobal

Persona realiza declaración de la Renta

En los últimos años, muchos trabajadores en la región catalana, y en el conjunto de España, han experimentado una situación contradictoria: aunque el Salario Mínimo Interprofesional (SMI) ha ido aumentando de forma progresiva, el impacto de la fiscalidad ha reducido en gran parte ese beneficio.

Personas que apenas superaban el mínimo salarial empezaban a tributar más, viendo cómo una parte de su incremento se perdía en retenciones y en la declaración del IRPF.

Este efecto, conocido como "trampa fiscal del SMI", generó malestar entre asalariados con ingresos modestos, que sentían que la subida prometida en sus nóminas no se correspondía con una mejora real de su poder adquisitivo.

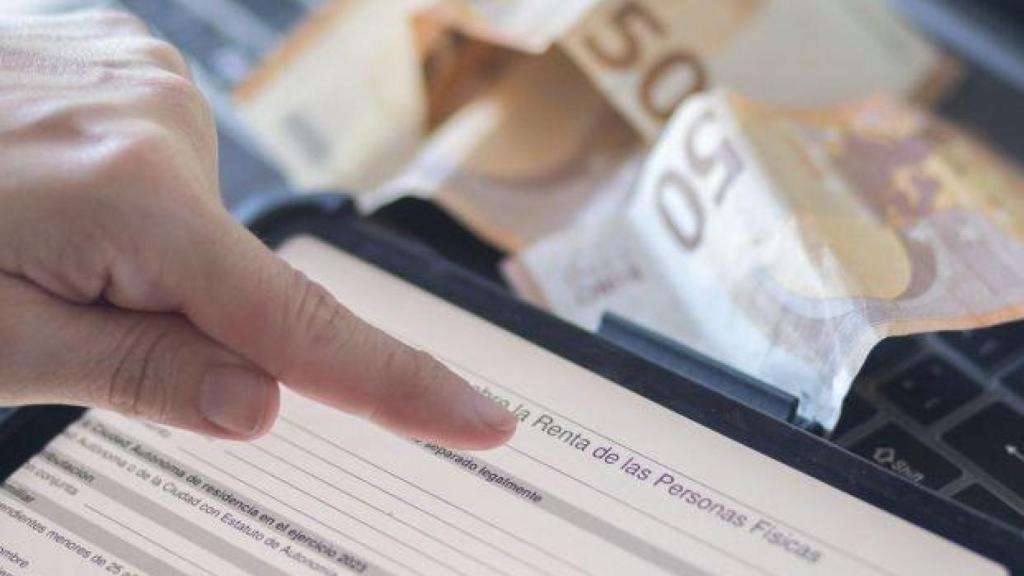

En medio de dicho contexto, llega esta nueva medida recogida por el BOE y que busca compensar la situación de las rentas más bajas. Una deducción de hasta 340 euros que afectará a la nómina de miles de trabajadores.

Una medida que responde a un problema real

Esta deducción no surge de forma aislada, sino como respuesta a una situación denunciada desde hace tiempo por sindicatos y asociaciones de trabajadores.

La paradoja era evidente: un incremento en el SMI, pensado para mejorar el nivel de vida, podía traducirse en más impuestos y en un beneficio neto menor del esperado.

Con esta corrección fiscal, el Gobierno busca garantizar que las subidas salariales realmente se noten en el bolsillo.

Para un asalariado que percibe 16.000 euros brutos anuales, disponer de 340 euros extra al hacer la renta supone una ayuda relevante: equivale a más de una mensualidad de facturas de suministros o a la mitad de un mes de alquiler en muchas ciudades.

El impacto será especialmente notable entre trabajadores jóvenes, empleados en sectores con salarios bajos (como la hostelería o el comercio) y en familias monoparentales o con pocos ingresos adicionales.

Cómo se calcula la deducción y quién puede beneficiarse

Para poder beneficiarse de esta deducción, la normativa establece dos requisitos fundamentales. En primer lugar, los ingresos brutos por trabajo no deben superar los 18.276 euros anuales.

En segundo lugar, las demás rentas del contribuyente, como intereses bancarios, alquileres o rendimientos de capital, no pueden exceder los 6.500 euros anuales, excluyendo aquellas que estén exentas de tributación.

A diferencia de otras deducciones fijas, el importe de esta ayuda dependerá directamente del salario del trabajador. Aquellos que perciban 16.576 euros o menos al año recibirán la deducción máxima de 340 euros.

Para quienes tengan ingresos comprendidos entre 16.577 y 18.276 euros, la deducción se reduce de manera progresiva: cuanto más cerca del límite superior se encuentren, menor será el beneficio. Si los ingresos superan los 18.276 euros, la deducción no se aplica.

Es importante destacar que esta deducción nunca podrá superar la parte proporcional de la cuota íntegra estatal y autonómica, ni ser mayor que los impuestos correspondientes al salario del trabajador durante el año. Esto garantiza que el beneficio sea proporcional a la situación tributaria real de cada contribuyente.

Para comprenderlo mejor, se puede poner un ejemplo práctico. Un trabajador que gana 17.000 euros al año parte de la base de 340 euros, pero se le descuenta el 20% de la cantidad que excede los 16.576 euros, resultando en una deducción final de 255,20 euros.

Si el salario es mayor, la ayuda disminuye aún más. Por ejemplo, un empleado con ingresos anuales de 18.000 euros verá reducida su rebaja fiscal a solo 55,20 euros. Este sistema progresivo asegura que la deducción se concentre en las rentas más bajas del tramo y desaparezca por completo cuando los ingresos superan el límite establecido.

De esta manera, la medida cumple su objetivo principal: aliviar la carga fiscal de quienes más lo necesitan, ajustándose de forma equitativa a la realidad económica de cada trabajador.

Cómo se aplicará en la práctica

Una de las ventajas de esta medida es su sencillez. El trabajador no tendrá que realizar ningún trámite adicional para reclamar la deducción.

De esta forma, la Agencia Tributaria será la encargada de incorporarla directamente en el borrador de la declaración de la Renta del ejercicio 2025, que se presentará en la primavera de 2026.

Eso sí, será recomendable revisar el borrador con detalle para asegurarse de que la deducción aparece reflejada correctamente. En caso de revisión por parte de Hacienda, los contribuyentes deberán conservar documentos básicos como:

- Certificados de empresa y nóminas del año.

- Justificantes de rentas adicionales (por ejemplo, intereses o alquileres).

De este modo, el procedimiento se mantiene automático, evitando la burocracia y garantizando que nadie que cumpla los requisitos se quede sin el beneficio.

Impacto económico y social

Aunque la cifra de 340 euros pueda parecer modesta a primera vista, su alcance real es considerable. Para muchas personas puede suponer un respiro financiero en un contexto de alta inflación y de dificultad para llegar a fin de mes.

Además, podría incluso tener un efecto psicológico positivo, al reforzar la idea de que la subida del SMI no es un espejismo fiscal, sino un aumento real en la capacidad de gasto.

Desde el punto de vista económico, la medida también ayuda a dinamizar el consumo interno. Al liberar parte de la carga tributaria de los salarios más bajos, se estimula el gasto de los hogares, lo cual repercute en la actividad de pequeñas y medianas empresas.

Aliviar las rentas más bajas

Con todo, la nueva deducción de hasta 340 euros en el IRPF representa un cambio significativo para miles de asalariados españoles.

Su aplicación automática, su carácter retroactivo desde enero de 2025 y su orientación hacia los trabajadores con ingresos bajos la convierten en una herramienta directa para mejorar la renta disponible de las familias.

En definitiva, se trata de una medida que no solo tiene un impacto económico inmediato, sino también un valor social: reduce la desigualdad, refuerza la justicia fiscal y garantiza que las mejoras salariales no se vean neutralizadas por la presión impositiva.

Queda por ver cómo evolucionará su aplicación en la práctica y si en el futuro se extenderán deducciones similares para otros colectivos. Lo que está claro es que, para muchos trabajadores, la campaña de la Renta de 2025 traerá una noticia muy positiva: un ahorro extra que marcará la diferencia en sus bolsillos.

No hay comentarios:

Publicar un comentario